融合創(chuàng)新 金融產(chǎn)品運營與互聯(lián)網(wǎng)設備銷售的高級玩法探索

在數(shù)字化浪潮的推動下,金融產(chǎn)品運營與互聯(lián)網(wǎng)設備銷售不再是兩條平行線,而是相互交織、相互賦能的前沿陣地。傳統(tǒng)金融產(chǎn)品運營多依賴于線下渠道與基礎(chǔ)線上服務,而現(xiàn)代互聯(lián)網(wǎng)設備銷售則專注于硬件與用戶體驗。將兩者的優(yōu)勢深度融合,可以創(chuàng)造出更高效、更智能、更具競爭力的市場模式,我們稱之為“金融科技+智能硬件”的高級玩法。以下是幾個核心方向與實施策略:

一、數(shù)據(jù)驅(qū)動的精準營銷與個性化服務

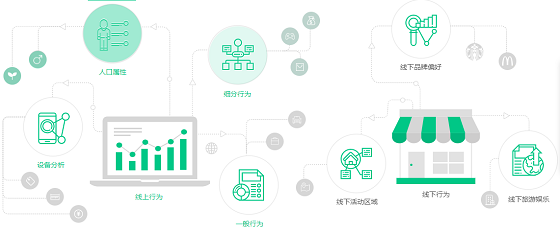

金融產(chǎn)品運營積累了海量用戶行為與信用數(shù)據(jù),而互聯(lián)網(wǎng)設備(如智能手機、智能穿戴設備、智能家居等)則提供了實時、多維度的用戶場景數(shù)據(jù)。通過數(shù)據(jù)整合與分析,可以構(gòu)建更精細的用戶畫像。例如,基于智能設備的使用習慣(如運動頻率、消費地點、作息時間),金融機構(gòu)可以推出定制化的保險產(chǎn)品、信貸服務或理財建議,實現(xiàn)“千人千面”的精準推送。設備銷售端則可將金融產(chǎn)品作為增值服務嵌入,提升用戶粘性與客單價。

二、場景化金融嵌入設備生態(tài)

互聯(lián)網(wǎng)設備銷售不僅是硬件交易,更是生態(tài)系統(tǒng)的構(gòu)建。金融產(chǎn)品可以無縫融入設備使用場景中,創(chuàng)造“即需即用”的體驗。例如,在智能汽車銷售中,嵌入車險分期、車載支付功能;在智能家居設備中,集成家庭財產(chǎn)保險、能源費用管理服務;在智能手機應用中,預置數(shù)字錢包、投資顧問工具。這種深度綁定讓金融變得無形卻無處不在,用戶在使用設備時自然觸發(fā)金融需求,從而提升轉(zhuǎn)化率與用戶忠誠度。

三、物聯(lián)網(wǎng)風控與智能合約應用

互聯(lián)網(wǎng)設備的聯(lián)網(wǎng)特性為金融風控提供了新維度。通過設備傳感器數(shù)據(jù)(如地理位置、設備狀態(tài)、使用模式),金融機構(gòu)可以實時監(jiān)控抵押資產(chǎn)(如車輛、設備)的風險,實現(xiàn)動態(tài)定價與預警。結(jié)合區(qū)塊鏈技術(shù)的智能合約,可以在設備銷售環(huán)節(jié)自動執(zhí)行金融協(xié)議。例如,當用戶通過分期購買智能設備時,合約可根據(jù)設備使用情況自動調(diào)整還款計劃,或一旦設備異常則觸發(fā)保險理賠,大幅降低操作成本與欺詐風險。

四、社群化運營與裂變增長

金融產(chǎn)品運營常注重信任構(gòu)建,而互聯(lián)網(wǎng)設備銷售擅長社群營銷。兩者結(jié)合可打造“產(chǎn)品+內(nèi)容+社群”的閉環(huán)。例如,針對高端設備用戶群體,組織線上金融知識講座、投資沙龍,將設備作為參與門檻或獎品,激發(fā)用戶互動。通過推薦獎勵機制,讓用戶在購買設備的同時分享金融產(chǎn)品,形成裂變效應。這種玩法不僅提升了品牌影響力,還創(chuàng)造了交叉銷售的機會。

五、可持續(xù)發(fā)展與綠色金融聯(lián)動

隨著環(huán)保意識增強,綠色金融成為趨勢。互聯(lián)網(wǎng)設備銷售可聚焦節(jié)能、低碳產(chǎn)品(如太陽能設備、智能節(jié)能家電),并聯(lián)動金融機構(gòu)推出綠色信貸、碳積分獎勵等產(chǎn)品。運營中,通過設備數(shù)據(jù)追蹤用戶的環(huán)保行為(如減少能耗),給予金融優(yōu)惠,形成正向循環(huán)。這既符合社會責任,也吸引了日益增長的環(huán)保消費者群體。

金融產(chǎn)品運營與互聯(lián)網(wǎng)設備銷售的高級玩法,核心在于打破行業(yè)壁壘,以用戶為中心,通過技術(shù)創(chuàng)新與生態(tài)融合,創(chuàng)造價值增量。企業(yè)需投資于數(shù)據(jù)平臺、跨界團隊與合作網(wǎng)絡,同時關(guān)注合規(guī)與隱私保護。隨著5G、AI等技術(shù)的普及,這種融合將更加深入,成為驅(qū)動增長的新引擎。

如若轉(zhuǎn)載,請注明出處:http://m.3kjz.cn/product/49.html

更新時間:2026-04-08 09:34:02